>> P.11

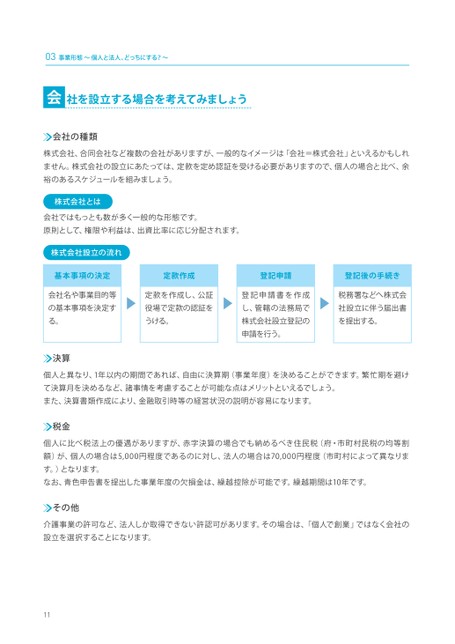

1103事業形態〜個人と法人、どっちにする?〜個人と異なり、1年以内の期間であれば、自由に決算期(事業年度)を決めることができます。繁忙期を避けて決算月を決めるなど、諸事情を考慮することが可能な点はメリットといえるでしょう。また、決算書類作成により、金融取引時等の経営状況の説明が容易になります。決算個人に比べ税法上の優遇がありますが、赤字決算の場合でも納めるべき住民税(府・市町村民税の均等割額)が、個人の場合は5,000円程度であるのに対し、法人の場合は70,000円程度(市町村によって異なります。)となります。なお、青色申告書を提出した事業年度の欠損金は、繰越控除が可能です。繰越期間は10年です。税金介護事業の許可など、法人しか取得できない許認可があります。その場合は、「個人で創業」ではなく会社の設立を選択することになります。その他株式会社、合同会社など複数の会社がありますが、一般的なイメージは「会社=株式会社」といえるかもしれません。株式会社の設立にあたっては、定款を定め認証を受ける必要がありますので、個人の場合と比べ、余裕のあるスケジュールを組みましょう。会社の種類会社ではもっとも数が多く一般的な形態です。原則として、権限や利益は、出資比率に応じ分配されます。株式会社とは社を設立する場合を考えてみましょう会基本事項の決定会社名や事業目的等の基本事項を決定する。登記申請登記申請書を作成し、管轄の法務局で株式会社設立登記の申請を行う。定款作成定款を作成し、公証役場で定款の認証をうける。登記後の手続き税務署などへ株式会社設立に伴う届出書を提出する。株式会社設立の流れ

| <

| <  |

|  > |

> |  >>

>>