売掛債権や在庫を活用したい

売掛債権や在庫を活用したい

流動資産担保融資保証

責任共有対象

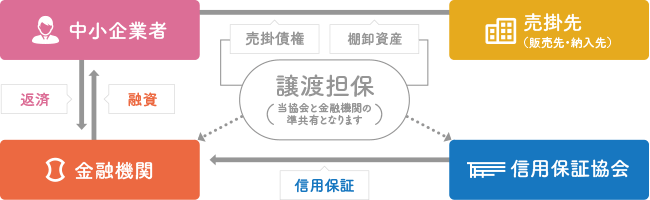

売掛債権・棚卸資産担保のしくみ

売掛債権や棚卸資産(法人のみ)を担保として利用とする保証制度です。

本保証は、保証形式により取扱いが異なりますので、次表にてご確認ください。

| 保証形式 | 根保証担保の状況等により設定された極度額の範囲内で反復して利用することが可能です。個別保証融資の都度、担保となる売掛債権を指定します。※個別保証は、売掛債権を担保とする場合のみ、取扱い可能です。 |

|---|---|

| 融資限度額 | 2億5,000万円(他の保証との合算限度の定めはありません。) |

| 保証割合 | 保証協会80% 金融機関20%(部分保証) |

| 保証期間 | 根保証1年個別保証1年以内(※未発生債権(物品の納入、役務の提供等の完了前または完了後挙証資料が整う前の売掛債権)を引当としない場合6か月以内を目途) |

| 資金使途 | 事業資金 |

| 貸付形式 | 根保証当座貸越個別保証手形貸付 |

| 貸付利率(年) | 金融機関所定 |

| 貸付単位 | 根保証百万円単位個別保証千円単位 |

| 返済方法 | 根保証約定返済または随時返済個別保証返済引当とした売掛債権の支払期日に一括返済(入金期日が1か月以内の場合、複数口の売掛債権を返済引当として一本の手形貸付とすることも可能) |

| 責任共有保証料率(年) | 0.68% |

| 担保 | 根保証売掛債権および棚卸資産(どちらか一方のみを含む。)個別保証売掛債権のみ |

| 担保の種類 | 売掛債権売掛金債権、割賦販売代金債権、運送料債権、診療報酬債権、工事請負代金債権、化体手形、化体電子記録債権、抗弁付電子記録債権 等棚卸資産商品、製品等(固定資産として計上される機械設備等および動産譲渡登記ができないもの等は対象外) |

| 売掛先(第三債務者) |

|

| 対抗要件の具備 | 売掛債権

棚卸資産

|

| 担保掛目(上限) | 根保証

個別保証対抗要件の具備方法、売掛先(第三債務者)の状況に応じて、売掛債権金額の70%~100%となります。未発生債権を返済引当とする場合は個々の貸付額の上限に制限があります。 |

| 留意事項 |

根保証

個別保証

|